Contents

- 1 Salary Money Management:

- 1.1 1. Pay Yourself First (ముందు మీకే చెల్లించుకోండి)

- 1.2 2. EMI మరియు Rent చెల్లింపులు (Automate Fixed Expenses)

- 1.3 3. Utility Bills & Credit Card Dues (బిల్లుల చెల్లింపు)

- 1.4 4. Emergency Fund Contribution (ఆపద నిధి)

- 1.5 5. Budget for Household Expenses (ఇంటి ఖర్చుల కోసం విడిగా)

- 1.6 Comparison Table: Smart Employee vs Average Employee

- 1.7 Opinion Tab (మా అభిప్రాయం)

- 1.8 Our Suggestions (మా సలహాలు)

- 1.9 Useful Tab (టూల్స్ & యాప్స్)

- 1.10 ముగింపు

- 1.11 తరచుగా అడిగే ప్రశ్నలు (FAQ)

Salary Money Management:

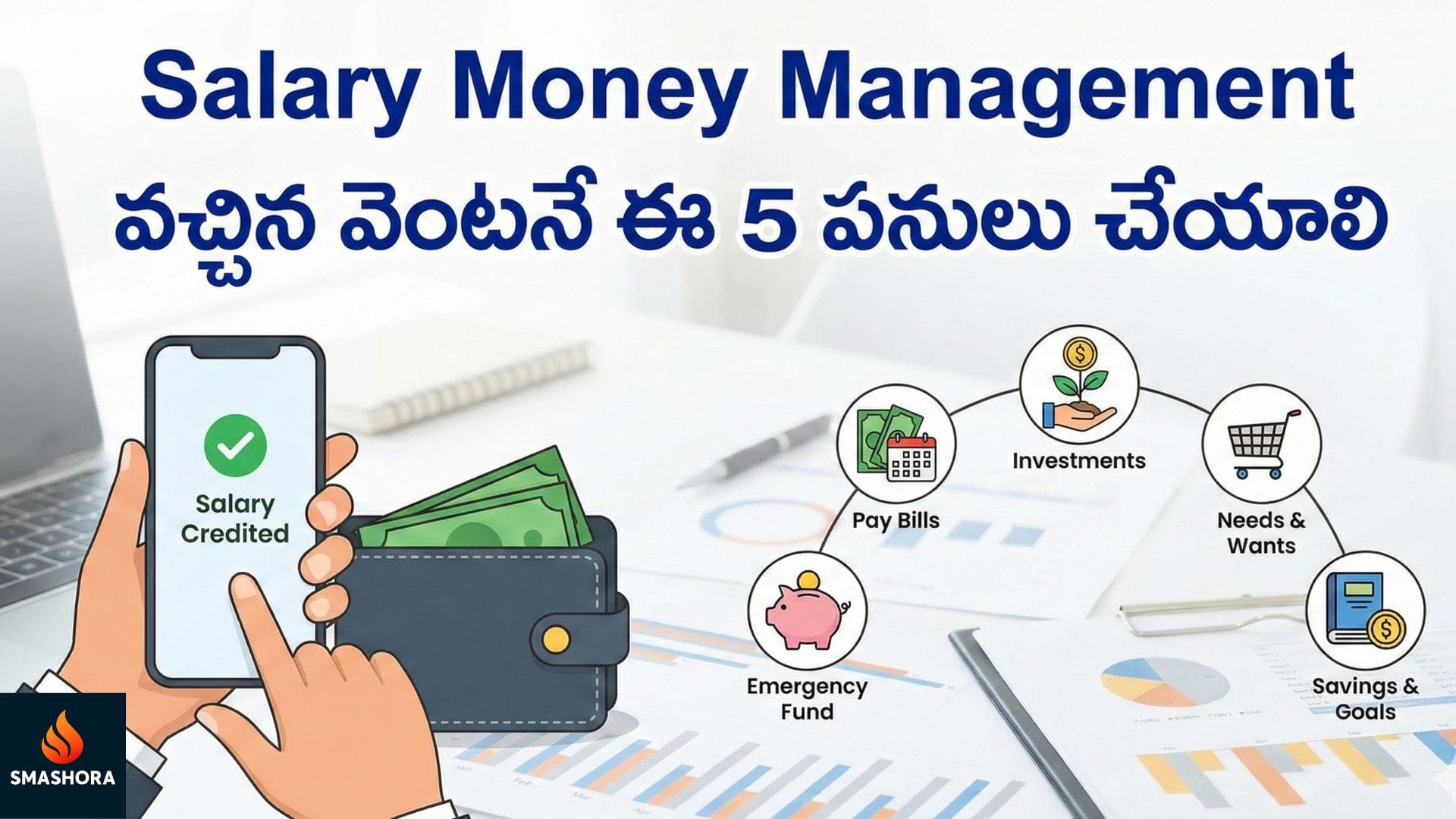

నెల మొత్తం కష్టపడి పని చేసిన తర్వాత, మొబైల్ కి వచ్చే ఆ ఒక్క “Salary Credited” మెసేజ్ ఇచ్చే ఆనందం అంతా ఇంతా కాదు. ఆ రోజు మనల్ని మనం రాజులా ఫీలవుతాం. బిర్యానీ ఆర్డర్ చేస్తాం, ఫ్రెండ్స్ కి పార్టీ ఇస్తాం, షాపింగ్ మాల్ కి వెళ్తాం. కానీ, ఆ ఆనందం ఎన్ని రోజులు ఉంటుంది? మహా అయితే 10 రోజులు. 15వ తేదీ వచ్చేసరికి అకౌంట్ ఖాళీ అవుతుంది. మళ్ళీ నెల చివరలో స్నేహితుల దగ్గర అప్పు చేయాల్సిన పరిస్థితి వస్తుంది. దీనిని “Paycheck to Paycheck Living” అంటారు. ఇది కేవలం తక్కువ జీతం ఉన్నవారి సమస్య కాదు, నెలకు లక్షలు సంపాదించే సాఫ్ట్వేర్ ఉద్యోగుల సమస్య కూడా ఇదే. కారణం ఒక్కటే – “డబ్బును ఎలా మేనేజ్ చేయాలో తెలియకపోవడం”. జీతం పడిన మొదటి 24 గంటలు చాలా కీలకమైనవి. ఆ సమయంలో మీరు తీసుకునే నిర్ణయాలే మీ నెల మొత్తం ప్రశాంతంగా ఉండాలా లేదా టెన్షన్ పడాలో నిర్ణయిస్తాయి. ఈ ఆర్టికల్ లో మనం జీతం పడిన వెంటనే, ఒక్క రూపాయి కూడా ఖర్చు పెట్టకముందే చేయాల్సిన 5 ముఖ్యమైన పనుల గురించి తెలుసుకుందాం. ఈ 5 సూత్రాలు పాటిస్తే, మీ అకౌంట్ నెల చివరలో ఎప్పుడూ జీరో (Zero) అవ్వదు.

1. Pay Yourself First (ముందు మీకే చెల్లించుకోండి)

వారెన్ బఫెట్ చెప్పిన ఒక బంగారు సూత్రం ఉంది: “ఖర్చులు పోను మిగిలింది దాచకండి, దాచుకున్నాక మిగిలినది ఖర్చు చేయండి”. జీతం రాగానే మనం అందరికీ డబ్బులు ఇస్తాం – ఇంటి ఓనర్ కి, పాలవాడికి, కిరాణా కొట్టుకి, నెట్ఫ్లిక్స్ కి. కానీ మీ కోసం (మీ భవిష్యత్తు కోసం) ఎంత ఇస్తున్నారు? చాలా మంది జీరో ఇస్తారు.

ఏం చేయాలి?

జీతం పడిన వెంటనే, అందులో కనీసం 20% డబ్బును మీ సేవింగ్స్ లేదా ఇన్వెస్ట్మెంట్ అకౌంట్ కి ట్రాన్స్ఫర్ చేయండి.

ఉదాహరణకు మీ జీతం ₹50,000 అయితే, వెంటనే ₹10,000 ని SIP (Mutual Funds) కి లేదా RD (Recurring Deposit) కి వెళ్ళేలా “Auto-Debit” పెట్టుకోండి. ఆ డబ్బు మీ కళ్ళకు కనిపించకూడదు. అదే మీ అసలైన ఆస్తి.

2. EMI మరియు Rent చెల్లింపులు (Automate Fixed Expenses)

రెండో ముఖ్యమైన పని అప్పులు తీర్చడం. చాలా మంది “డ్యూ డేట్ (Due Date) 10వ తారీఖు కదా, అప్పుడు కడదాంలే” అని డబ్బును అకౌంట్ లోనే ఉంచుతారు. కానీ చేతిలో డబ్బు ఉంటే ఖర్చు అయిపోవడం సహజం. తీరా డ్యూ డేట్ రోజున డబ్బు లేక చెక్ బౌన్స్ అవుతుంది.

ఏం చేయాలి?

మీ జీతం 1వ తేదీన పడితే, మీ Home Loan EMI, Car Loan EMI, మరియు ఇంటి అద్దె (Rent) 5వ తేదీ లోపు కట్ అయ్యేలా ప్లాన్ చేసుకోండి. ఈఎంఐ లేట్ అయితే బ్యాంక్ పెనాల్టీ వేస్తుంది, అంతకంటే దారుణంగా మీ CIBIL Score పడిపోతుంది. ఒక్కసారి స్కోర్ పడిపోతే భవిష్యత్తులో లోన్ దొరకదు. కాబట్టి, ఈ “Fixed Obligations” ని వెంటనే క్లియర్ చేయండి.

3. Utility Bills & Credit Card Dues (బిల్లుల చెల్లింపు)

కరెంట్ బిల్లు, ఫోన్ రీచార్జ్, బ్రాడ్బ్యాండ్ బిల్లు – ఇవి చిన్న మొత్తాలే అయినా, లేట్ అయితే సర్వీస్ కట్ చేస్తారు. అలాగే క్రెడిట్ కార్డ్ బిల్లు.

ఏం చేయాలి?

క్రెడిట్ కార్డ్ బిల్లు మొత్తం (Total Due Amount) కట్టేయండి. పొరపాటున కూడా “Minimum Due” కట్టకండి. మినిమమ్ కడితే మిగిలిన దాని మీద 40% వడ్డీ పడుతుంది. జీతం వచ్చిన రోజే అన్ని యుటిలిటీ బిల్లులు కట్టేస్తే, నెల మొత్తం “అయ్యో కరెంట్ బిల్లు కట్టలేదు” అనే టెన్షన్ ఉండదు. GPay లేదా PhonePe లో “AutoPay” ఆప్షన్ వాడుకోండి.

4. Emergency Fund Contribution (ఆపద నిధి)

జీవితం ఎప్పుడు ఎలా మలుపు తిరుగుతుందో ఎవరికీ తెలియదు. సడన్ గా జాబ్ పోవచ్చు, లేదా ఇంట్లో మెడికల్ ఎమర్జెన్సీ రావచ్చు. అప్పుడు ఎవరిని అప్పు అడుగుతాం? అందుకే ప్రతి నెలా కొంత డబ్బును “ఎమర్జెన్సీ ఫండ్” కి కేటాయించాలి.

ఏం చేయాలి?

మీ జీతంలో ఒక 5% (ఉదాహరణకు ₹2,500) తీసి వేరే బ్యాంక్ అకౌంట్ లో లేదా “Liquid Fund” లో వేయండి. దీనిని ఎట్టి పరిస్థితుల్లోనూ ముట్టుకోకూడదు. కనీసం 6 నెలల ఖర్చులకు సరిపడా డబ్బు జమ అయ్యే వరకు ఇది ఆపకండి.

5. Budget for Household Expenses (ఇంటి ఖర్చుల కోసం విడిగా)

పైన చెప్పినవన్నీ చేశాక, మిగిలిన డబ్బుతోనే మీరు నెల వెళ్ళదీయాలి. దీనినే కిరాణా, కూరగాయలు, పెట్రోల్ మరియు ఎంజాయ్మెంట్ కోసం వాడాలి.

ఏం చేయాలి?

కిరాణా సరుకులకు ఎంత కావాలో (ఉదాహరణకు ₹5,000) అంచనా వేసి, ఆ డబ్బును విడిగా తీయండి (Cash Envelope System) లేదా వేరే వాలెట్ లో పెట్టండి. అలాగే “Fun Money” (సినిమాలు, పార్టీలు) కోసం కూడా ఇప్పుడే లిమిట్ పెట్టుకోండి. “ఈ నెల ₹3,000 మాత్రమే ఎంజాయ్మెంట్ కి వాడతాను” అని ఫిక్స్ అవ్వండి. ఆ లిమిట్ దాటకండి.

Comparison Table: Smart Employee vs Average Employee

| Action (చర్య) | Average Employee (సాధారణ ఉద్యోగి) | Smart Employee (తెలివైన ఉద్యోగి) |

|---|---|---|

| Salary Day | Shopping & Party immediately. | Investments & Bill Payments first. |

| Savings | Saves whatever is left at month-end (Usually Zero). | Saves immediately (Pay Yourself First). |

| Credit Card | Pays Minimum Due. | Pays Total Due Amount. |

| Budgeting | No Idea where money goes. | Follows 50-30-20 Rule. |

| End of Month | Stressed & Broke. | Relaxed & Secure. |

Opinion Tab (మా అభిప్రాయం)

నా వ్యక్తిగత విశ్లేషణ ప్రకారం, మీరు ఆర్థికంగా ఎదగాలంటే మీకు రెండు బ్యాంక్ అకౌంట్లు కచ్చితంగా ఉండాలి.

1. Salary Account: ఇందులో జీతం పడుతుంది.

2. Spending Account: ఇది ఖర్చుల కోసం.

జీతం పడగానే, సేవింగ్స్ మరియు బిల్లులు పోను, కేవలం ఇంటి ఖర్చులకు కావాల్సిన డబ్బును మాత్రమే రెండో అకౌంట్ (Spending Account) కి పంపండి. ఆ రెండో అకౌంట్ డెబిట్ కార్డ్ లేదా UPI మాత్రమే వాడండి. శాలరీ అకౌంట్ ని టచ్ చేయకండి. దీనివల్ల “డబ్బులు ఇంకా ఉన్నాయి కదా” అనే భ్రమ కలగదు. లిమిట్ లో ఉంటారు.

Our Suggestions (మా సలహాలు)

మీ శాలరీ ప్లానింగ్ ని ఆటోమేట్ చేయడానికి ఈ 5 టిప్స్ పాటించండి:

- Set SIP Date on 5th: మీ మ్యూచువల్ ఫండ్ SIP తేదీని ఎప్పుడూ 1వ తేదీ లేదా 5వ తేదీ పెట్టుకోండి. నెల చివరలో (25వ తేదీ) పెట్టుకుంటే అప్పటికి అకౌంట్ లో డబ్బు ఉండదు, బౌన్స్ అవుతుంది.

- Insurance Premiums: మీ టర్మ్ ఇన్సూరెన్స్ మరియు హెల్త్ ఇన్సూరెన్స్ ప్రీమియంలను “Annual Mode” (సంవత్సరానికి ఒకసారి) కాకుండా “Monthly Mode” లో పెట్టుకుంటే బడ్జెట్ లో కలిసిపోతుంది (కొంచెం ఎక్కువైనా పర్లేదు).

- Review Bank Statement: జీతం పడిన రోజు, గత నెల స్టేట్మెంట్ ని ఒక్కసారి చూడండి. ఎక్కడ అనవసర ఖర్చు చేశారో తెలుస్తుంది.

- No Spend Days: జీతం పడిన మొదటి వారంలో కనీసం 2 రోజులు “No Spend Days” గా పాటించండి.

- Avoid Lifestyle Inflation: జీతం పెరిగినప్పుడు ఖర్చులు పెంచుకోకండి, ఇన్వెస్ట్మెంట్స్ పెంచండి.

Useful Tab (టూల్స్ & యాప్స్)

మీకు సహాయపడే కొన్ని టూల్స్:

- Budgeting Apps: Wallet by BudgetBakers, Money Manager.

- Investment Apps: Zerodha, Groww (For SIP).

- Calendar: Google Calendar లో మీ బిల్లుల డ్యూ డేట్స్ కి రిమైండర్ పెట్టుకోండి.

బడ్జెట్ ఎలా వేసుకోవాలో వివరంగా తెలుసుకోవడానికి మా Monthly Budget Guide ని చదవండి. అలాగే, పొదుపు అలవాట్ల గురించి Savings Habits ఆర్టికల్ చూడండి.

ముగింపు

జీతం అనేది మీ కష్టార్జితం. దానిని గౌరవించండి. అది మిమ్మల్ని గౌరవిస్తుంది. పైన చెప్పిన 5 పనులను ఒక అలవాటుగా మార్చుకోండి. మొదటి 3 నెలలు కష్టంగా అనిపించవచ్చు, కానీ ఆ తర్వాత మీ బ్యాంక్ బ్యాలెన్స్ పెరగడం చూసి మీకే ఆశ్చర్యం వేస్తుంది. గుర్తుంచుకోండి, మనం ఎంత సంపాదిస్తున్నాం అన్నది ముఖ్యం కాదు, ఎంత నిలబెట్టుకుంటున్నాం అన్నదే ముఖ్యం.

తరచుగా అడిగే ప్రశ్నలు (FAQ)

1. నేను 20% సేవింగ్స్ చేయలేకపోతున్నాను, ఏం చేయాలి?

పర్లేదు. కనీసం 5% లేదా 10% తో మొదలుపెట్టండి. మెల్లగా అలవాటు అయ్యాక పెంచండి. అసలు చేయకపోవడం కంటే కొంచెం చేయడం మంచిది.

2. క్రెడిట్ కార్డ్ బిల్లు జీతం పడ్డాక కట్టాలా లేక డ్యూ డేట్ రోజా?

డబ్బు చేతిలో ఉన్నప్పుడే (జీతం పడ్డాక) కట్టేయడం ఉత్తమం. డ్యూ డేట్ వరకు ఆగితే పొరపాటున మర్చిపోయే ఛాన్స్ ఉంది.

3. ఇన్వెస్ట్ చేయాలంటే డీమ్యాట్ అకౌంట్ కావాలా?

స్టాక్స్ లేదా మ్యూచువల్ ఫండ్స్ కి కావాలి. కానీ RD (Recurring Deposit) లేదా PPF కి బ్యాంక్ అకౌంట్ సరిపోతుంది.

4. ఎమర్జెన్సీ ఫండ్ ని ఎక్కడ పెట్టాలి?

సులభంగా తీసుకునేలా ఉండాలి కాబట్టి సేవింగ్స్ అకౌంట్ లో లేదా ఫిక్స్డ్ డిపాజిట్ (FD) లో ఉంచండి. స్టాక్ మార్కెట్ లో పెట్టకండి.

5. 50-30-20 రూల్ అందరికీ వర్తిస్తుందా?

దాదాపు అందరికీ వర్తిస్తుంది. కానీ తక్కువ జీతం ఉన్నవారు “Needs” కి 50% కంటే ఎక్కువ ఖర్చు చేయాల్సి రావచ్చు. అప్పుడు 70-20-10 ఫార్ములా వాడండి.